你的位置:博亚体育app中国官网入口 > 博亚体育app > 博亚体育app中国官网入口 作秀被罚,退市风险仍存,603398为何逆势涨停?

发布日期:2026-03-26 06:06 点击次数:77

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

3月20日晚间,*ST沐邦(维权)公告称,公司试验鸿沟东谈主、董事长廖志远由于存在非打算性资金占用等犯警算作,被江西证监局处以800万元罚金,并承袭6年证券阛阓禁初学径。同日,廖志远因个东谈主原因辞去公司董事、董事长及总司理职务。

值得郑重的是,*ST沐邦同步发布风险教导公告,公司股票存在多重退市风险。

财务作秀,公司及高管被罚

据《行政搞定决定书》显现,经江西证监局查明,2023年度及2024年上半年,*ST沐邦子公司内蒙古豪安通过捏造硅料、孙公司江西捷锐机电教悔有限公司通过捏造单晶炉销售业务的方式,分歧虚增营业收入5.16亿元、1.98亿元,虚增利润总和1.59亿元、7499.34万元。

上述算作导致*ST沐邦2023年和2024年上半年分歧虚增营业收入5.16亿元、1.98亿元,分歧占当期线路营业收入的31.17%、45.49%;虚增利润总和1.59亿元、7499.34万元,分歧占当期线路利润总和的536.60%、46.50%。

因此,公司线路的《2023年年度禀报》和《2024年半年度禀报》存在无理记录。

此外,2024年度,*ST沐邦与实控东谈主廖志远过火他关联方张忠安之间的非打算性资金交游累计发生额为12.04亿元,占公司当期经审计净钞票的128.98%,组成关联方非打算性资金占用。其中,廖志远资金占用发生额为1.68亿元,占净钞票的17.96%。结果2024年12月31日,其资金占用余额为1.07亿元,占净钞票的11.48%。

结果2025年11月末,廖志远已璧还沿路占用资金本金及利息。但公司未按法令在相干临时禀报中给以线路上述关联方非打算性资金占用事项,也未在《2024年年度禀报》中线路,导致该年报存在紧要遗漏。

针对上述犯警算作,江西证监局作出如下搞定决定:

对*ST沐邦责令改正,给予告诫,并处以700万元罚金;

对廖志远给予告诫,处以800万元罚金,博亚(中国)体育app并承袭6年证券阛阓禁初学径;

对其他相干背负东谈主给予告诫,并处以100万元-350万元不等罚金。

存在紧要退市风险

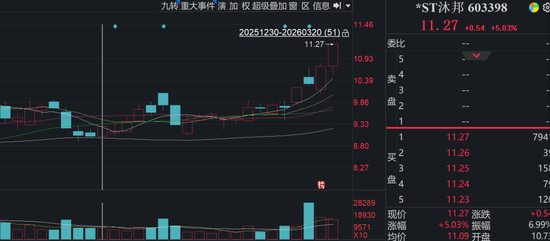

*ST沐邦于3月20日涨停收盘,股价上升5.03%,收盘价为11.27元。

因此,*ST沐邦发布股票交易的风险教导公告,明确教导公司股票存在多重退市风险。

一、财务类强制退市情形尚未摈斥

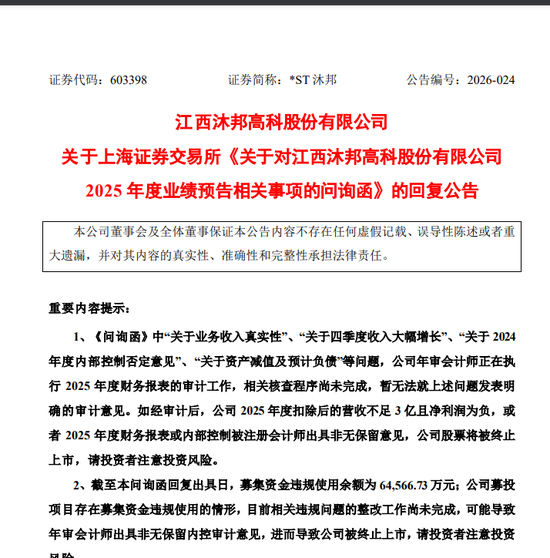

公司年审管帐师出具的专项说显着示,“结果本专项诠释出具之日止,根据咱们一经践诺的审计门径和已取得的审计凭据,咱们尚不可细则沐邦高科功绩预报中2025年扣除与主营业务无关的业务收入和不具备贸易本色的收入后的营业收入跨越3亿元,以及沐邦高科展望将摈斥财务类退市方向情形。”

若公司2025年度经审计的利润总和、净利润好像扣除非等闲性损益后的净利润孰低者为负值,且营业收入低于3亿元,将触及“营收+净利润”财务类强制退市情形。

二、里面鸿沟审计可能被出具非无保钟情见

公司年审管帐师出具的专项说显着示,“沐邦高科2024年度里面鸿沟审计禀报被出具含糊宗旨,公司股票被践诺‘其他风险警示’。结果本专项诠释出具之日止,经初步审核,非标宗旨波及事项尚未摈斥,如后续无法获取充分审计凭据解释相管事项已摈斥,展望将对公司2025年度里面鸿沟出具非无保钟情见。”

根据上市法令,若公司2025年度财务报表或里面鸿沟被注册管帐师出具非无保钟情见的审计禀报,公司股票将被上海证券交易所阻隔上市。

三、重整存在不细则性

公司暗示,要是法院认真受理肯求东谈主对公司的重整肯求且重整顺利践诺杀青,将故意于改善公司的打算和财务景色,鼓吹公司转头可捏续发展轨谈;然则,即使法院认真受理重整肯求,后续仍然存在因重整失败而被宣告收歇并被践诺收歇计帐的风险。

要是公司因重整失败而被法院宣告收歇,则根据《上海证券交易所股票上市法令》相干法令,公司股票将濒临被阻隔上市的风险。

更值得深究的是,近期,上交所向公司下发功绩预报问询函,问询函主要围绕营收着实性、四季度突击增收、内控劣势整改、钞票减值及退市风险四大维度进行了详备问询。比如,针对公司营收大增的着实性与贸易本色,问询函条件线路前十大客户/供应商的详备情况,追问是否存在主要客户与供应商重合的情况,是否存在体外资金轮回或利益安排。条件诠释营收扣除样式的合感性,是否存在应扣未扣以秘籍退市的情形。

问询函还追问四季度收入大幅增长的合感性问题。指出四季度收入占比高达37%-47%,同比大幅增多,操办是否妥贴行业季节性法规。质疑是否存在向中间商“压货”以提前说明收入的情形。操办是否存在交付加工,以及委外加工的贸易本色。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 博亚体育app中国官网入口

BG真人(BigGaming)官方网站 备案号:

备案号: