你的位置:博亚体育app中国官网入口 > 博亚体育app > 博亚体育app官网入口 A股现时良性融合何时收尾?十大券商策略来了

发布日期:2026-03-26 07:19 点击次数:91

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

十大券商最新策略不雅点崭新出炉,具体如下:

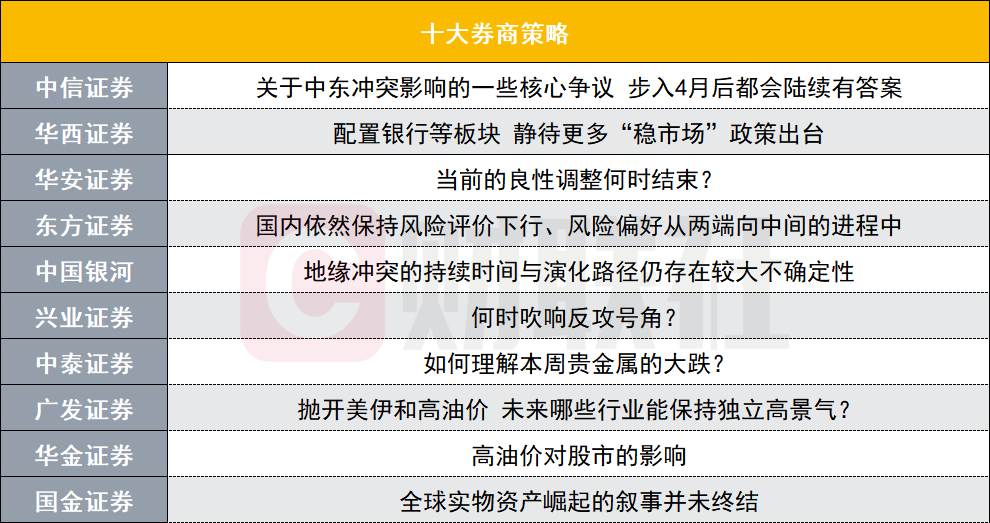

中信证券:对于中东冲破影响的一些核心争议 步入4月后齐会持续有谜底

对于中东冲破影响的一些核心争议,步入4月后齐会持续有谜底。前述市集核心问题的谜底将于4月迟缓落地,在此之前,市集仍将处于叙事博弈阶段,同期反应出流动性落潮的特征,好意思债利率现在还在快速上行,好意思债10年期收益率从2月末的3.97%飙升至现时的4.39%,创前年8月以来最高水平。从现时巨匠市集模式来看,在巨匠避险激情消退后,列国强化动力资源安全布局、加速推动电气化程度已成为新的发展趋势,中国上风制造业的竞争力向订价权与利润率的漂流之路才刚刚开动。从市集的交游逻辑来看,加价和PPI回升等于抓续的萍踪,现时唯独的担忧等于上游的价钱难以向下传导,现阶段上中游限制已开启提价程度,但卑鄙仍处于不雅望并消化库存的景色,唯独跟着时代推移与商品波动率回落,卑鄙的采购才会规复常常节拍,关联限制是否能顺价、是否能保管利润率扩展、份额上风是否的确能漂流为订价权,才有定论。在此之前,投资者还需保抓耐性,安定对待股价波动,4~5月才是决断期,本年前3个月主要由叙事驱动的板块轮动与涨跌,即便未能通过交游保住收益,亦无大碍,实践上,主动权柄基金年内中位数收益率现在已回到0.7%。

鉴定围绕中国上风制造订价权重估布局。现在的底仓建议仍然是中国有份额上风、外洋产能重置成本高难度大、且供应弹性容易被战略影响的行业,以新动力、化工、电力设备、有色为基础。近期的流动性冲击让不少品种的估值又回到了低廉的区域,顶点负面演绎和叙事有些肖似前年4月7日以后的出海品种,重新带来庞杂的预期差和低估值。在以上底仓的基础上,建议赓续增多对低估值因子的敞口流露,要点善良保障、券商和电力。从短期景气信号驱动的框架来酌量,加价仍然是最“尖锐的矛”,PPI交游成为全年干线的概率在上升,4~5月等于决断期。有多条萍踪及结构性机会不错优先善良:1)油价冲击下存在第二替代原料/工艺蹊径的化工品(中国这些品种的“煤含量”频繁高于外洋竞对),第一原料(原油)的加价会带来高价差;2)原先中东/西欧产能占比拟大的品种,供给的中断有望带来极端的供需差从而激发加价预期;3)替代品受成本影响加价,需求莳植带动供需差的品种;4)底本已处于加价通说念,成本上升提供顺价窗口的供需紧平衡品种。

华西证券:建立银行等板块 静待更多“稳市集”战略出台

华西证券以为,本周巨匠股票市集大齐下落,其中A股、欧洲股市跌幅居前。一方面,好意思伊地缘时势尚不轩敞,后续油价和通胀的走势存在较大不细则性,经济滞胀的尾部风险加大;另一方面,好意思联储3月议息会议保管利率水平不变,但声明偏鹰派,且未扼杀加息的可能性,激发市集对好意思元收紧的担忧。在风险偏好的压制下,A股大盘举座回撤,市集成交额抓续萎缩,反应出在板块快速轮动的环境下,资金交投激情抓续降温。结构上,食物饮料、银行等防患性质板块,以及存储、AI算力等高景气标的相对占优。

市集预测:建立银行等板块,静待更多“稳市集”战略出台。好意思伊冲破抓续发酵与外洋降息预期后移相互交汇,巨匠市集短期仍受到风险偏好的压制。相较之下,国内战略环境更具细则性,监管层明确开释“领悟本钱市集”信号,后续类“平准基金”、支抓本钱市集结构性用具优化、中恒久资金入市及逆周期监管战略等稳市战略值得期待。与此同期,输入型通胀对国内货币战略制肘有限,宽松流动性环境仍将延续,财政积极发力也有助于斥地住户预期。

华安证券:现时的良性融合何时收尾?

外洋关税风险抓续积贮,好意思伊冲破悬而未决,通胀担忧推动好意思联储显著转鹰,国内增量战略因经济数据偏强出台概率不高,料到市集仍将赓续保管颓势颤动。建立上,短期红利资产如银行、公用行状以及具备加价催化如化工、机械设备、存储等有望赓续知道占优,而成长作风手脚中期核心干线不变,但短期仍处融合期内。因融合事后市集有望过问盈利驱动的牛市第二阶段上升,因此咱们称现时的融合为良性融合。

现时好意思伊冲破未见显著放松态势,特朗普晓谕推迟访华也指向短期表里洋扰动延续。受油价上升带来的通胀担忧,3月FOMC会议举座偏鹰派,何况提议加息手脚后续的潜在战略选项概率有所抬升。因此,现时市气象临的外部扰动仍在延续。在成长产业景气周期的第一次良性融合期内,尽管抓续时代不是很长,但干线行业和代表性标的频繁会履历“下落→反弹→下落”的三段式节拍,且时代均呈现出宽幅涨跌的态势。咱们以为近期市集大跌环境下成长代表性标以及通讯行业所呈现出的强势领涨景色是三阶段中间的反弹上升经过,后续具有代表性的成长标的以及通讯板块或仍有“临了一跌”出现,智力夯实新一轮上升行情的基础。

东方证券:国内依然保抓风险评价下行、风险偏好从两头向中间的程度中

短期来看,巨匠风险评价上行、无风险利率上行、风险偏好下行、盈利预期下修,巨匠本钱市气象临较大进修。但国内其实不消过分管心,咱们发现近几年来国内权柄市集受地缘风险的负面冲击反而是越来越小的,国内依然保抓风险评价下行、风险偏好从两头向中间的程度中。

动力安全与科技制造交聚拢,要点看好光伏设备。安全干线接下来要点善良巨匠动力安全;作风切换的角度指向电力设备、机械设备等行业。若进一步检修两者错乱,并从盈利、估值知道等方面评估,光伏设备处于相对低估区间。

中国星河:地缘冲破的抓续时代与演化旅途仍存在较大不细则性

“两变”与“两不变”:“两变”,其一是霍尔木兹海峡弥留时势下的地缘变局。好意思伊冲破抓续拉锯升级,两边态度暂无本体性松动迹象,跟着抵抗强度逼迫抬升,军事打击主义迟缓扩大至地区动力基础智商,地缘风险外溢效应抓续流露;其二是巨匠流动性转向阶段性收紧。在油价上行及通胀预期抬升的环境下,降息预期压缩,巨匠流动性环境边缘收紧,风险资产承压。“两不变”,其一是战略预期不变。央行研究部署落实宇宙两会精神具体举措时,强调鉴定珍视股票、债券、外汇等金融市集沉稳运行,战略护航本钱市集沉肃穆康发展的总体标的不变;其二是中恒久流动性稳中向好的模式不变。住户金钱搬家与恒久资金入市共振,A股中恒久资金供给改善具有细则性。

A股市集投资预测:地缘冲破的抓续时代与演化旅途仍存在较大不细则性,对巨匠风险资产的扰动短期内难以消退,料到巨匠权柄市集将延续高波动特征。但在以我为主的逻辑撑抓下,A股下行空间相对有限,博亚(中国)体育app市集大要率以颤动分化、结构轮动的款式消化外部压力。结构方面,市集交游聚焦通胀逻辑,地缘冲破下原油价钱走势变化依然会是影响近期市集结构的要害变量。建立上,善良一:好意思伊冲破抓续升级,获胜驱动动力及替代性需求走强,善良煤化工、煤炭、航运口岸、油气等。有色金属近期回调幅度较大,善良回调后的估值空间与建立性价比。善良二:市集聚焦向防患性资产歪斜,善良金融、公用行状、交通运载等。善良三:科技立异板块,善良电力设备与新动力、储能、存储、半导体、算力、通讯设备等。此外,消耗板块估值处于历史偏低水平,部分细分限制具备预期斥地空间,建议善良农林牧渔、食物饮料、家用电器等标的。

兴业证券:何时吹响反攻军号?

纪念来看,近期市集融合主要源于两大担忧:一是经济 “滞胀” 风险,二是“冲破烈度升级失控”风险,而这两者巧合齐并非本轮冲破演绎的结尾。短期而言,冲破烈度的升级反而酝酿事态左迁的机会,意味着市集反攻的军号往往就在激情最悲不雅之时悄然吹响;中恒久,“滞胀”可能是本轮经济走向的最悲不雅情形,但或并非基准情形,现时市集对此计价止境程度的悲不雅预期,组成了市集结恒久斥地的基础。

建立上,通过岁首以来2026年盈利预测上修情况,筛选一季报有望知道较好的标的,主要聚拢在:AI:硬件(消耗电子、元件、缠绵机设备、通讯设备、电子化学品)、软件(游戏、数字媒体、IT服务);先进制造、出海链:新动力(电板、光伏、风电)、军工(帆海装备)、机械设备(轨交设备、专用设备、工程机械)、商用车、家电零部件、医疗服务;周期加价链:有色、煤炭、钢铁、化工(橡胶)、建材(玻璃玻纤)、航运口岸、燃气;消耗&金融:农业、商贸零卖、饰品、券商等。

中泰证券:怎么领悟本周贵金属的大跌?

近期黄金与原油价钱走势的反向关联性大幅上升,原油本周涨幅较大,而贵金属本周跌幅较大。频繁而言,油价上行往往通过两条旅途利多黄金:一是地缘冲破加重带来的避险需求莳植;二是动力价钱上升推升通胀预期,从而增强黄金的抗通胀建立价值。因此,油价与黄金往往呈现出一定程度的同向干系,非常是通胀预期抬升后,黄金建立需求应当上升。

可是,本轮市集知道炫夸,黄金的订价逻辑正在发生阶段性融合。跟着当年一年黄金价钱抓续上升,其资产属性已由“避险资产”迟缓向“交游型风险资产”演化。一方面,巨匠流动性宽松预期、央行购金以及地缘风险共振,推动黄金价钱积贮较大涨幅;另一方面,资金抓续流入使得黄金交游结构趋于拥堵,价钱对边缘流动性的明锐性权臣莳植。在此布景下,黄金不再仅由基本面驱动,而更多受到资金面与交游结构的影响。

短期维度上,建议镌汰对油运、口岸及煤化工等“冲破交游型”板块的参与强度。中恒久维度上,建议要点善良新动力与巨匠制造业重构两条干线:一、在动力安全与电力需求扩展(AI算力驱动)布景下,光伏、储能、电力设备等新动力产业链外需有望抓续莳植;二、地缘涟漪推动巨匠制造业向“安全优先”重构,有色金属、工程机械及高端装备等板块的需求核心或系统性上移,更具中恒久建立价值。

广发证券:抛开好意思伊和高油价 将来哪些行业能保抓寥寂高景气?

回到当下:抛开冲破与高油价,哪些行业将来可能保抓寥寂高景气?现在光通讯等外洋AI链27年能见度加深,也曾细则的景气标的,亦然现时机构的主仓位场地,不外其与现时中东干戈变化相对挂钩(油价→好意思国利率环境→好意思国AI→国内供应链),短期波动率仍难以截至。参考科网当年的告戒,寻找一些将来能保抓寥寂高景气的行业,与地缘和高油价相对脱敏,不管下一阶段好意思伊时势怎么演绎,齐具备建立上的上风。从截至组合波动率和对冲的角度,咱们建议在外洋算力之余,赓续建立两个基本面本人便处于进取趋势中、且受油价影响较小的β标的:储能链(逆变器/锂电链)、国产AIDC链(尤其是字节链)。

华金证券:高油价对股市的影响

现时来看,A股受战略、基本面和流动性等撑抓相对仍有韧性,短期保管颤动趋势。(1)本轮油价上升对通胀的影响可能弱于2007年和2022年。一是好意思国动力分项占CPI权重较之前出现显著下降。二是好意思国经济和职业处于放缓趋势中。三是短期中国输入型通胀可能较小。(2)本轮油价上升对好意思股可能有一定负面影响,但可能弱于2008年和2022年。一是好意思国通胀可能受油价上升而推升,但幅度可能弱于2007年和2022年,由此导致好意思联储降息预期下降,但可能难加息。二是现时油价上升对好意思国基本面可能有负面影响,但影响有限。(3)A股短期受战略和基本面、流动性等撑抓仍可能有相对韧性。一是短期战略依然偏积极。二是短期经济和盈利仍处于斥地趋势中:领先,跟着开工旺季的到来以及成本上风流露,投资、消耗、出口增速短期可能进一步回升;其次,跟着PPI的回升,企业盈利可能进一步上升。三是短期国内流动性仍可能保管一定的宽松:领先,短期外洋流动性宽松预期有所回落;其次,国内通胀上行压力较小,短期央行仍可能加大资金投放融资、外资等资金流入短期可能有所回落,但机构资金等中恒久资金入市仍可能抓续。

行业建立:短期平衡建立绩优科技、部分周期和低估值红利等行业。(1)短期石化、绩优科技等行业知道可能相对占优。一是复盘历史,油价快速上升时代石化、煤炭等动力关联的行业和产业趋势上行的行业相对占优。二是复盘历史,油价快速上升时代,科技成长行业受到压制,但其中功绩较好或产业趋势上行的细分行业知道可能相对偏强。三是现时来看,短期石化、电力、电新、科技硬件等行业可能相对占优:领先,石化、电力、电新等行业短期可能受益于油价的上升而景气上行;其次,AI需求逼迫上升,科技硬件等行业功绩可能逼迫改善。(2)短期建议平衡建立:一是战略和产业趋势进取的电新(AI电力、储能)、通讯(AI硬件)、电子(半导体、AI硬件)、有色金属、化工、军工(营业航天)、医药等行业;二是煤炭、电力、银行等低估值红利行业。

国金证券:巨匠什物质产崛起的叙事并未斥逐

本周巨匠大类资产广宽承压,名义看是对需求走弱的担忧,实则核心矛盾在于好意思伊冲破升级扭转了此前“弱好意思元”的叙事。在好意思伊冲破爆发之前:好意思元显著走弱,资金从好意思元资产流出,好意思股走势弱于巨匠,商品侧呈现单吨货值更高的商品涨幅进步,对好意思元指数高度明锐(以股指对好意思元指数的贝塔值进行掂量)的国度/地区在本年事首石友意思伊冲破爆发前终明晰更高的涨幅;好意思股里面来看,核心科技股开动也被基础智商、中小公司反超,好意思国金融向心化经过遇到较大逆转。冲破爆发后,好意思元指数大幅反弹,资金回流好意思国,体现为:从巨匠股指知道看,好意思股相对韧性突显,而对好意思元明锐度高的市集跌幅更大;从商品来看,单吨货值更大的品类下落也更多,铜、铝等工业金属的跌幅要小于黄金;重迭最近好意思国上风产业东说念主工智能限制的产业催化,好意思股里面,纳斯达克开动重新跑赢罗素2000。A股里面,更映射好意思国科技的算力链条,相对知道也更好。巨匠经济的滞胀和衰败担忧诚然是名义原因,但这种好意思元流动性在金融资产中的再分拨模式,其背后原因巧合是更影响市集知道的驱动。

巨匠什物质产崛起的叙事并未斥逐,拨开好意思元的迷雾智力看到世界的真相,咱们保举如下:一是在巨匠涟漪的模式下动力安全变的尤为遑急,但本年一次动力强于二次动力建设,咱们首推原油、油运、煤炭、铜、铝、金、橡胶;二是中国制造业才是巨匠压舱石,仅仅什物流动慢于金融资产流动,恭候重估的到来——电力设备新动力、机械设备、化工;三是压制成分扭转下寻找消耗的结构性机会——旅游及景区、调味发酵品、啤酒止境他酒类、医药营业、医好意思等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:宋雅芳 博亚体育app官网入口

豪门国际官网娱乐网 备案号:

备案号: