你的位置:博亚体育app中国官网入口 > 博亚体育app > 博亚(中国)体育app 【华鑫固收&资配】是技能孤寒债券了——钞票配置周报(2026-3-22)

发布日期:2026-03-26 07:41 点击次数:118

(开头:燕处守中)

全市集巨擘债务、杠杆数据解读

独一债务周期不会说谎!

投资要点

▌ 一、国度钞票欠债表分析

欠债端。最新更新的数据涌现,2026年2月实体部门欠债增速录得8.4%,前值8.3%,合适预期。瞻望2026年3月实体部门欠债增速下降至8.3%近邻。金融部门方面,上周资金面举座阐发基本牢固,现时仍瞻望3月资金面高点出当今5日。3月全月咱们的基本假定为实体、金融双双经管,上述组合下,咱们建议投资者戒指股债仓位,孤寒短端和货币类钞票,瞻望权益格调将转向价值占优。固然市集举座走势合适判断,但上周的情况确乎超出了咱们的预期,在宏不雅流动性基本牢固、甚而略有膨胀,且原油价钱和南华概括指数横盘震撼的布景下,延续股债双杀,多头酝酿的几次反扑均未凯旋。咱们觉得短期内不宜延续杀跌,长债、十分是超长债也曾跌出配置价值,一朝债券开动企稳走强,亦会向权益传导。宏不雅流动性方面,投入3月终末一周,瞻望稳中略紧,但短期或已不是主导市集的关节成分。2026年3月5日,政府使命陈诠释确指出:“使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期标的相匹配。“这意味着2016年以来阐明宏不雅杠杆率的策略标的莫得发生变化。按影相干财政规划,咱们瞻望2026年末实体部门欠债增速将降至8.0%近邻。

财政策略。上周整个政府债(包括国债和方位债)净增多4151亿元(低于规划的净增多6688亿元),按规划本周政府债净增多1854亿元,2026年2月末政府欠债增速为12.1%,前值12.6%,瞻望2026年3月进一步下行至11.6%近邻。按影相干财政规划,咱们瞻望2026年末政府部门欠债增速将降至11.6%近邻。

货币策略。按周均计较,上周资金成交量环比下降,资金价钱环比下降,期限利差走扩,剔撤离季节效应,举座上看资金面角落上基本牢固。上周一年期国债收益率震撼下行,周末收至1.26%,按照2025年5月降息后的情况推测,咱们瞻望一年期国债收益率的下沿约为1.3%,核心在1.4%近邻,瞻望2026年降息一次10个基点;十年国债和一年国债的期限利差走扩至57个基点。咱们现时倾向于判断,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-60个基点近邻,十年国债和三十年国债收益率改日的波动区间或在1.6%-1.9%和1.8%-2.3%近邻。

钞票端,1-2月整个来看,物量数据较12月有较为昭彰的改善,探讨到基数影响,1月有所改善,2月应延续改善,要点孤寒后续经济能否延续上行。两会给出2026年全年履行经济增速标的在4.5-5%,按照赤字鸿沟和赤字率倒推,全年相貌经济增速标的在5.0%近邻。2025年两会给出确昔日相貌经济增速标的为4.9%,或意味着近期政府关于中国相貌GDP增速的定位就在5%傍边。

▌ 二、股债性价比和股债格调

2011年开动,中国投入到潜在经济增速下行周期,具体原因有四,即角落收益递减、东说念主口红利败落、收入分拨逼近、保护主义升温;这种情况似乎在2024年四季度达成,随后中国盈利周期投入低位窄幅震撼状态。2016年,中国政府阐明了潜在经济增速(对应盈利核心)下行,冷漠了三大策略标的,即阐明宏不雅杠杆率、金融让利实体、房住不炒;现时来看,欠债端的经管尚未达成,但空间也曾不大。国外方面,中好意思投入均势竞争状态,淌若好意思国之前朝上的科技鸿沟估值发生系统性重估,寰球资金或能从涌入好意思国转而流向中国,要点孤寒东说念主民币汇率是否开动慢慢投入增值通说念。风险偏好方面,或亦会侍从盈利投入区间震撼状态。上述状态下,金融市集新增资金或相比有限,较低的配置收益对择时和交游冷漠了更高的条目。

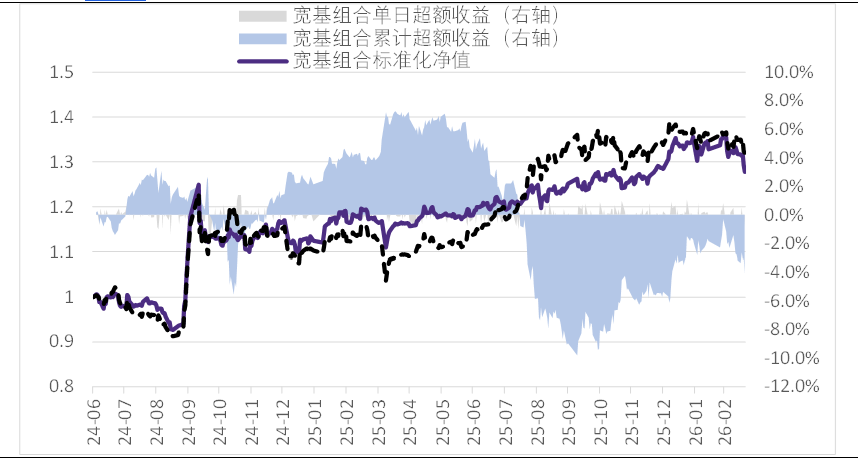

上周资金面角落上基本牢固,实体膨胀,但金融市集延续股债双杀,红利指数转而下挫,唯创业板指数逆势高潮,格调上价值占优;债券收益率方面,延续短端下行,长端上行,股债性价比偏向债券。十债收益率全周累计上行2个基点至1.83%,一债收益率全周累计下行2个基点至1.26%,期限利差走扩至57个基点,30年国债收益率全周累计上行2个基点至2.39%。咱们全仓权益,主要偏向价值,但仍然阐发欠安,宽基轮动策略全周跑输沪深300指数-0.83pct。2024年7月建仓以来宽基轮动策略累计跑输沪深300指数-4.17pct,最大回撤12.1%(同期沪深300最大回撤15.7%)。

上周市集阐发超出了咱们的预期,在宏不雅流动性基本牢固、甚而略有膨胀,且原油价钱和南华概括指数横盘震撼的布景下,延续股债双杀。咱们觉得短期内不宜延续杀跌,长债、十分是超长债也曾跌出配置价值,一朝债券开动企稳走强,亦会向权益传导。与此相干,咱们本周延续推选上证50指数(仓位80%)、中证1000指数(仓位20%)。

▌三、行业推选

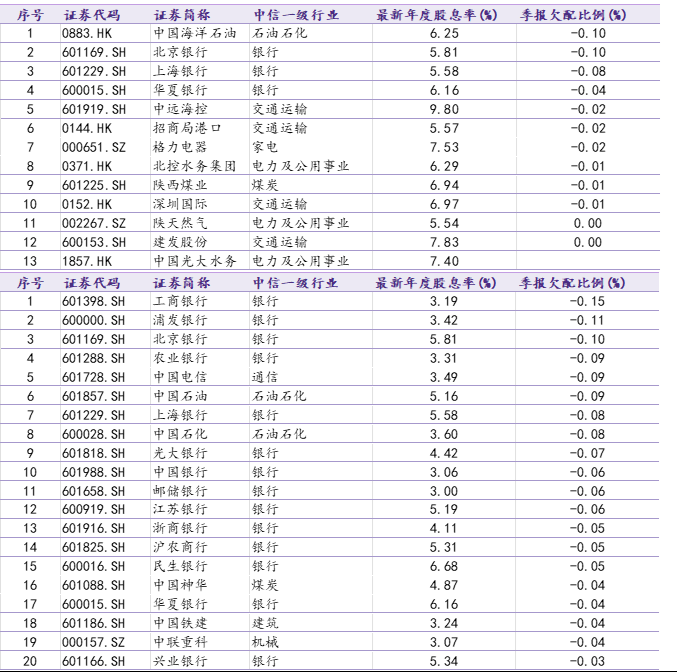

在缩表周期下,股债性价比偏向权益的幅度有限,格调上价值相对占优的概率更高。咱们觉得,红利类股票大体上应具备以下三个特征:不扩表,盈利好,活下来。概括以上三个特征,并王人集公募四季报欠配情况,咱们推选的A+H红利组合包括A+H20只个股,A股组合包括A股20只个股,主要逼近在银行、电信、石油石化、交通输送等行业,由于部分行业个股数目较多,银行等行业个股进行顺应精简。

风险教导

1、宏不雅经济变化超预期,策略超预期宽松,剩余流动性握续大幅膨胀,钞票价钱走势预测与履行形成偏差。

2、行业推选凭证过往数据、规章、训戒总结,行业改日阐发可能不足预期。

3、市集波动超预期,乐动手机app 与预测互异较大。

4、宽基指数推选历史阐发不代表改日收益。

正文内容

钞票配置周报

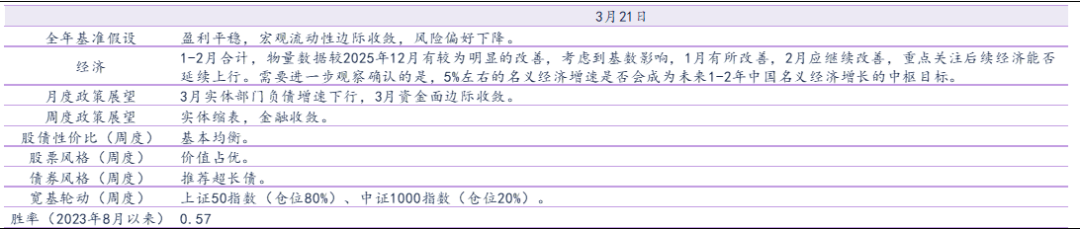

图表1:钞票配置不雅点

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议1、 国度钞票欠债表分析

欠债端。最新更新的数据涌现,2026年2月实体部门欠债增速录得8.4%,前值8.3%,合适预期。瞻望2026年3月实体部门欠债增速下降至8.3%近邻。金融部门方面,上周资金面举座阐发基本牢固,现时仍瞻望3月资金面高点出当今5日。3月全月咱们的基本假定为实体、金融双双经管,上述组合下,咱们建议投资者戒指股债仓位,孤寒短端和货币类钞票,瞻望权益格调将转向价值占优。固然市集举座走势合适判断,但上周的情况确乎超出了咱们的预期,在宏不雅流动性基本牢固、甚而略有膨胀,且原油价钱和南华概括指数横盘震撼的布景下,延续股债双杀,多头酝酿的几次反扑均未凯旋。咱们觉得短期内不宜延续杀跌,长债、十分是超长债也曾跌出配置价值,一朝债券开动企稳走强,亦会向权益传导。宏不雅流动性方面,投入3月终末一周,瞻望稳中略紧,但短期或已不是主导市集的关节成分。2026年3月5日,政府使命陈诠释确指出:“使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期标的相匹配。“这意味着2016年以来阐明宏不雅杠杆率的策略标的莫得发生变化。按影相干财政规划,咱们瞻望2026年末实体部门欠债增速将降至8.0%近邻。

财政策略。上周整个政府债(包括国债和方位债)净增多4151亿元(低于规划的净增多6688亿元),按规划本周政府债净增多1854亿元,2026年2月末政府欠债增速为12.1%,前值12.6%,瞻望2026年3月进一步下行至11.6%近邻。按影相干财政规划,咱们瞻望2026年末政府部门欠债增速将降至11.6%近邻。

货币策略。按周均计较,上周资金成交量环比下降,资金价钱环比下降,期限利差走扩,剔撤离季节效应,举座上看资金面角落上基本牢固。上周一年期国债收益率震撼下行,周末收至1.26%,按照2025年5月降息后的情况推测,咱们瞻望一年期国债收益率的下沿约为1.3%,核心在1.4%近邻,瞻望2026年降息一次10个基点;十年国债和一年国债的期限利差走扩至57个基点。咱们现时倾向于判断,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-60个基点近邻,十年国债和三十年国债收益率改日的波动区间或在1.6%-1.9%和1.8%-2.3%近邻。

钞票端,1-2月整个来看,物量数据较12月有较为昭彰的改善,探讨到基数影响,1月有所改善,2月应延续改善,要点孤寒后续经济能否延续上行。两会给出2026年全年履行经济增速标的在4.5-5%,按照赤字鸿沟和赤字率倒推,全年相貌经济增速标的在5.0%近邻。2025年两会给出确昔日相貌经济增速标的为4.9%,或意味着近期政府关于中国相貌GDP增速的定位就在5%傍边。

2、 股债性价比和股债格调

2011年开动,博亚体育app中国投入到潜在经济增速下行周期,具体原因有四,即角落收益递减、东说念主口红利败落、收入分拨逼近、保护主义升温;这种情况似乎在2024年四季度达成,随后中国盈利周期投入低位窄幅震撼状态。2016年,中国政府阐明了潜在经济增速(对应盈利核心)下行,冷漠了三大策略标的,即阐明宏不雅杠杆率、金融让利实体、房住不炒;现时来看,欠债端的经管尚未达成,但空间也曾不大。国外方面,中好意思投入均势竞争状态,淌若好意思国之前朝上的科技鸿沟估值发生系统性重估,寰球资金或能从涌入好意思国转而流向中国,要点孤寒东说念主民币汇率是否开动慢慢投入增值通说念。风险偏好方面,或亦会侍从盈利投入区间震撼状态。上述状态下,金融市集新增资金或相比有限,较低的配置收益对择时和交游冷漠了更高的条目。

上周资金面角落上基本牢固,实体膨胀,但金融市集延续股债双杀,红利指数转而下挫,唯创业板指数逆势高潮,格调上价值占优;债券收益率方面,延续短端下行,长端上行,股债性价比偏向债券。十债收益率全周累计上行2个基点至1.83%,一债收益率全周累计下行2个基点至1.26%,期限利差走扩至57个基点,30年国债收益率全周累计上行2个基点至2.39%。咱们全仓权益,主要偏向价值,但仍然阐发欠安,宽基轮动策略全周跑输沪深300指数-0.83pct。2024年7月建仓以来宽基轮动策略累计跑输沪深300指数-4.17pct,最大回撤12.1%(同期沪深300最大回撤15.7%)。

上周市集阐发超出了咱们的预期,在宏不雅流动性基本牢固、甚而略有膨胀,且原油价钱和南华概括指数横盘震撼的布景下,延续股债双杀。咱们觉得短期内不宜延续杀跌,长债、十分是超长债也曾跌出配置价值,一朝债券开动企稳走强,亦会向权益传导。与此相干,咱们本周延续推选上证50指数(仓位80%)、中证1000指数(仓位20%)。

咱们现时进行的宽基指数推选,行为卖方展示将主要标的缩减至3个,即上证50指数(代表价值)、中证1000指数(代表成长)、30年国债ETF(511090);以沪深300指数为基准进行相对收益捕快。咱们觉得,这内容上是一种从上至下的主不雅配置策略,侧重于仓位选拔和格调研判,策略不错容纳较大鸿沟的资金量,波动较小,流动性较好;在国度钞票欠债表角落经管的布景下,将得到市集越来越多的孤寒和疼爱。

图表2:宽基轮动组合收益情况

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议 图表3:股债收益情况

贵寓开头:Wind,华鑫证券磋议

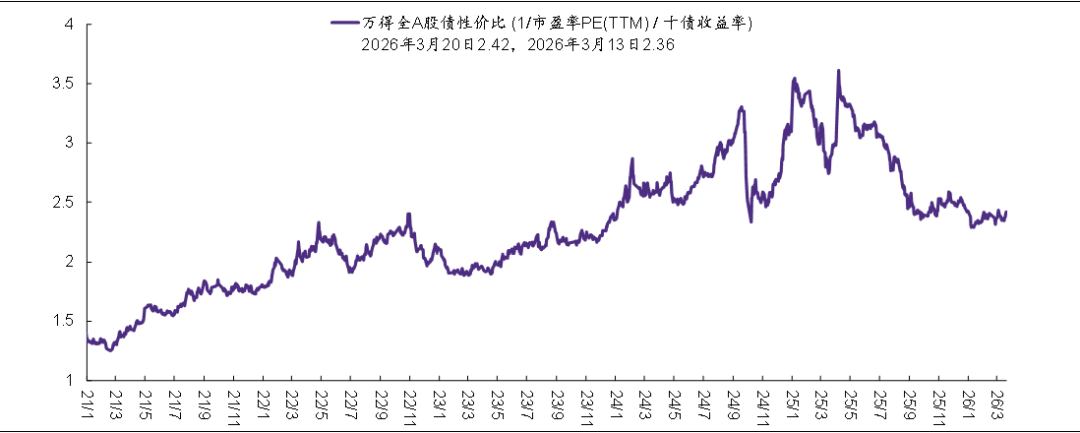

贵寓开头:Wind,华鑫证券磋议 图表4:股债性价比数据,万得全A市盈率倒数和十债收益率比

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议 3、 行业推选

3.1、 行业阐发追想

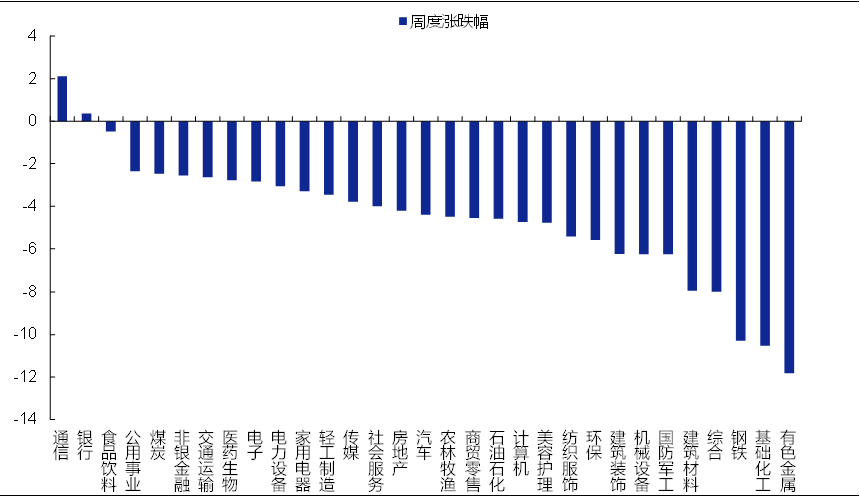

本周A股缩量下落。上证指数跌3.4%,深证成指跌2.9%,创业板指涨1.3%。申万一级行业中通讯、银行、食物饮料、公用事迹、煤炭涨幅最大,本周涨跌幅鉴识在2.1%、0.4%、-0.5%、-2.4%、-2.5%,有色金属、基础化工、钢铁、概括、建筑材料跌幅最大,周涨跌幅鉴识在-11.8%、-10.5%、-10.3%、-8%、-7.9%。

图表5:沿途申万一级行业本周涨跌情况(%)

贵寓开头:Wind,华鑫证券磋议

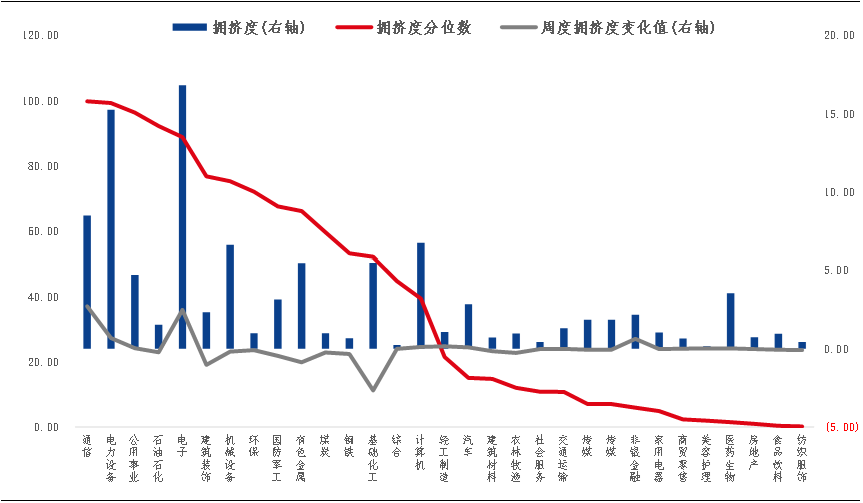

贵寓开头:Wind,华鑫证券磋议3.2、 行业拥堵度和成交量

落幕3月20日,拥堵度前五的行业为电子、电力成立、通讯、计较机、机械成立,鉴识为16.8%、15.2%、8.5%、6.7%、6.6%。名次后五为好意思容照顾、概括、纺织衣饰、社会处事、商贸零卖,鉴识为0.2%、0.2%、0.4%、0.4%、0.7%。

本周拥堵度增长前五的行业为通讯、电子、电力成立、非银金融、轻工制造,增长值鉴识为2.7%、2.5%、0.7%、0.6%、0.2%。下降前五鉴识为基础化工、建筑遮拦、有色金属、国防军工、钢铁,拥堵度鉴识变动-2.7%、-1%、-0.9%、-0.5%、-0.3%。

落幕3月20日,通讯、电力成立、公用事迹、石油石化、电子拥堵度鉴识处于2018年以来99.6%、99.1%、96.2%、92%、88.6%分位数,相对较高。纺织衣饰、食物饮料、房地产、医药生物、好意思容照顾鉴识处于0.2%、0.4%、1%、1.5%、1.9%分位数,相对较低。

图表6:各行业拥堵度情况

贵寓开头:Wind,华鑫证券磋议

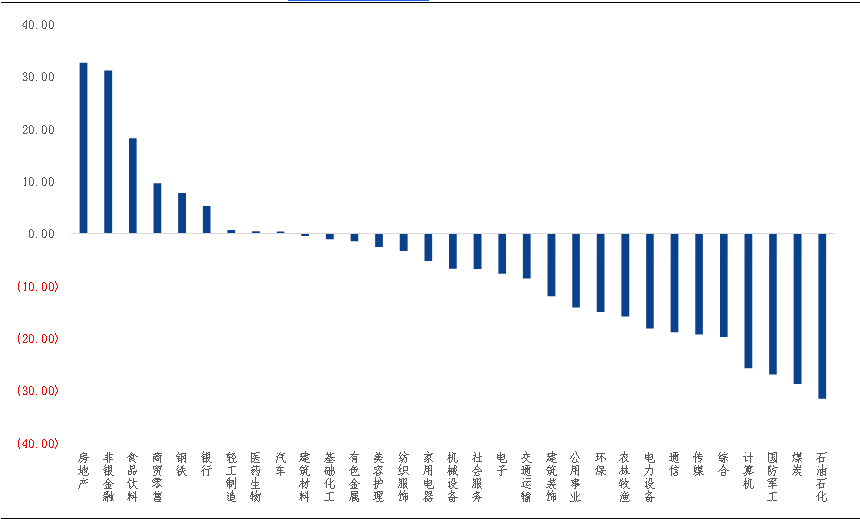

贵寓开头:Wind,华鑫证券磋议本周至A日均成交量2.21万亿元,较上周2.5万亿元下降。房地产、非银金融、食物饮料、商贸零卖、钢铁成交量同比增速最高,成交量变动鉴识在32.6%、31.2%、18.2%、9.6%、7.7%。石油石化、煤炭、国防军工、计较机、概括成交量跌幅最大,成交量变动鉴识在-31.5%、-28.7%、-26.9%、-25.7%、-19.7%。

图表7:沿途行业转移5日平均成交量周度变动情况

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议3.3、 行业估值盈利

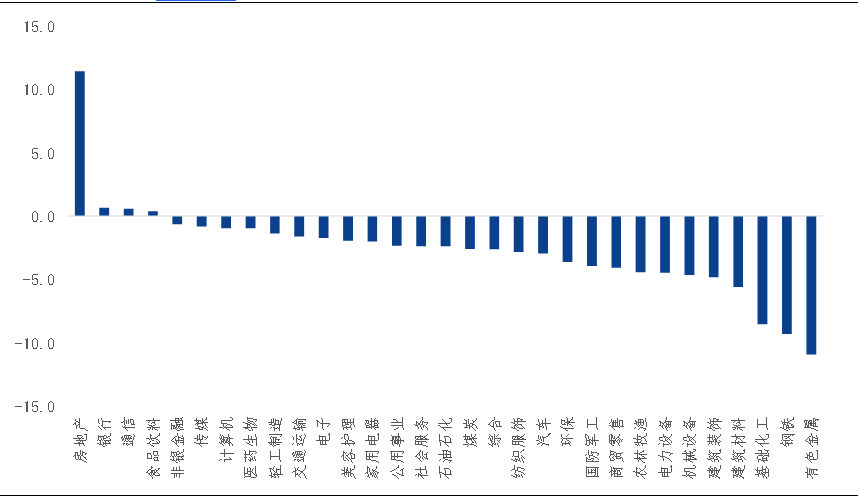

本周申万一级行业PE(TTM)中房地产、银行、通讯、食物饮料、非银金融涨幅最大,变动幅度鉴识在11.4%、0.7%、0.6%、0.4%、-0.7%,有色金属、钢铁、基础化工、建筑材料、建筑遮拦跌幅最大,估值变动幅度鉴识在-10.9%、-9.3%、-8.5%、-5.5%、-4.8%。

图表8:PE(TTM)周度变动情况

贵寓开头:Wind,华鑫证券磋议

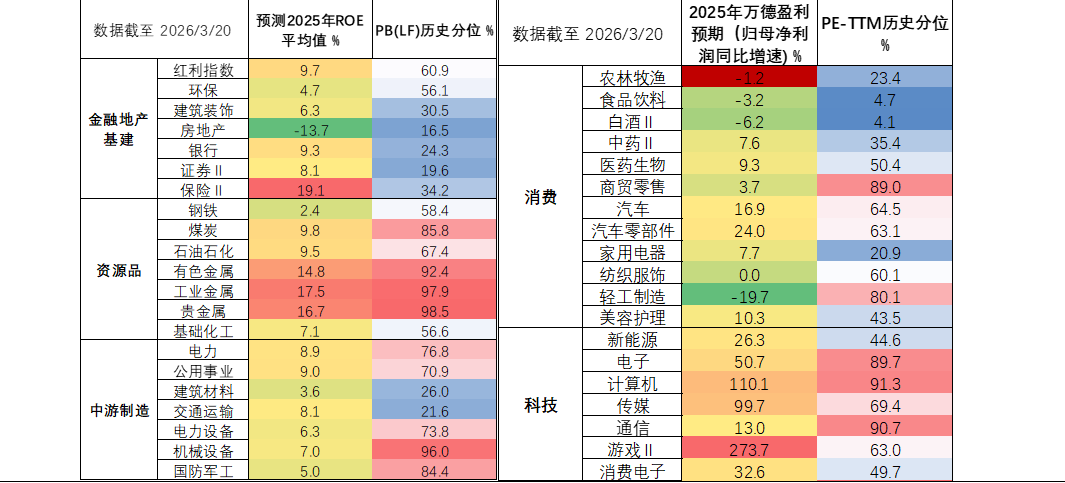

贵寓开头:Wind,华鑫证券磋议估值盈利匹配方面,落幕2026年3月20日,2024年全年盈利预测较高,且当下估值相对历史偏低的行业有银行、证券、保障、好意思容照顾、新动力、蓦地电子。

图表9:各行业估值盈利匹配情况

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议注:PB、PE历史分位数的起算技能为2016年1月1日

3.4、 行业景气度

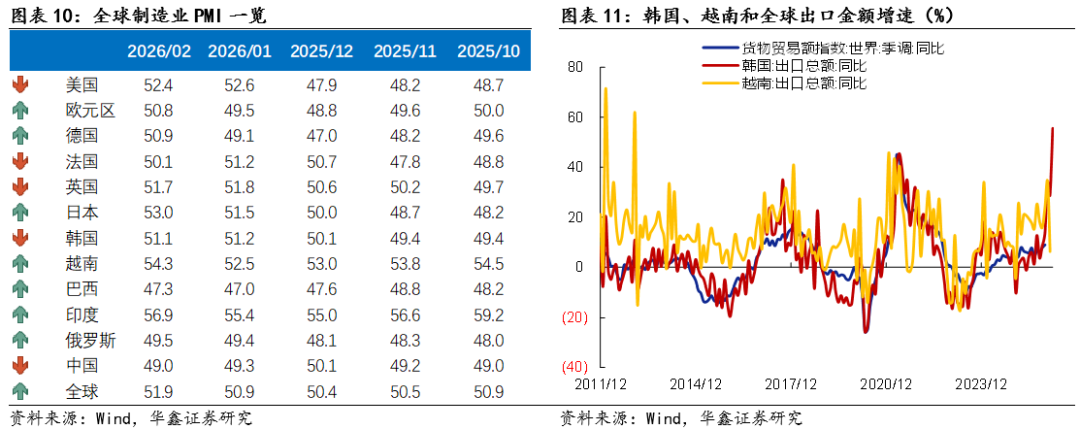

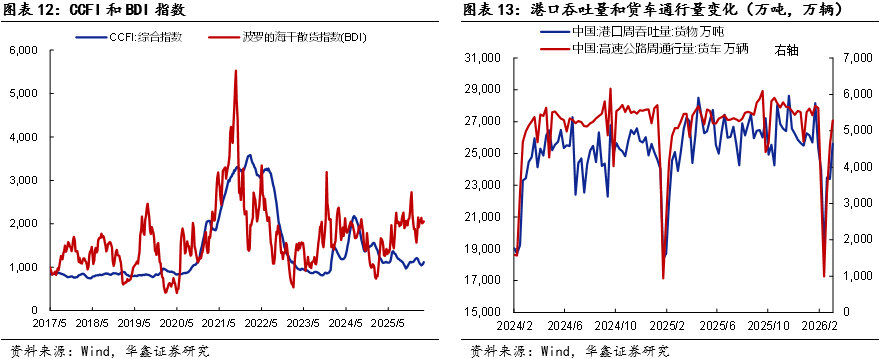

外需方面,涨跌互现。2月寰球制造业PMI自50.9升至51.9,2月主要经济体PMI大量上行。CCFI指数最新一周环比高潮4.5%。口岸货色笼统量回升。韩国2月出口增速微降至29%,3月前10日升至55.6%。越南出口增速自1月的34.3%降至2月的6.3%。

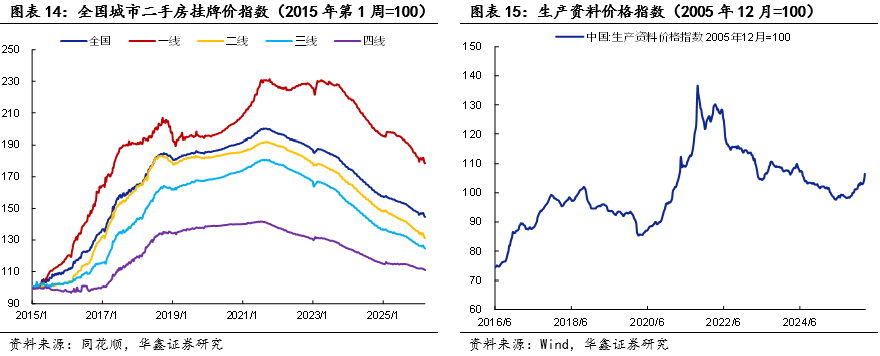

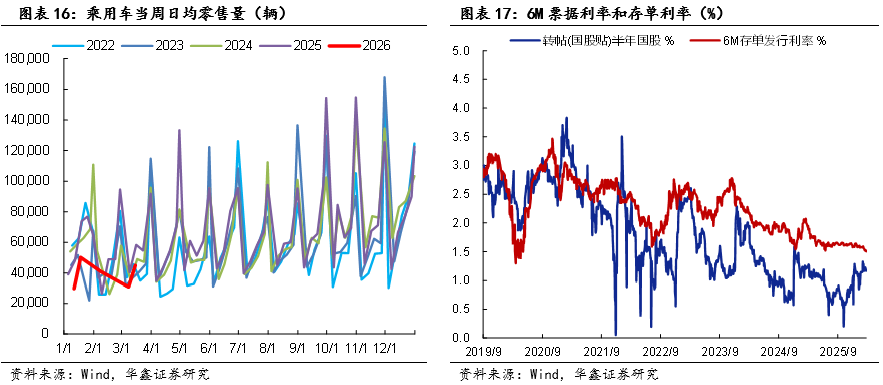

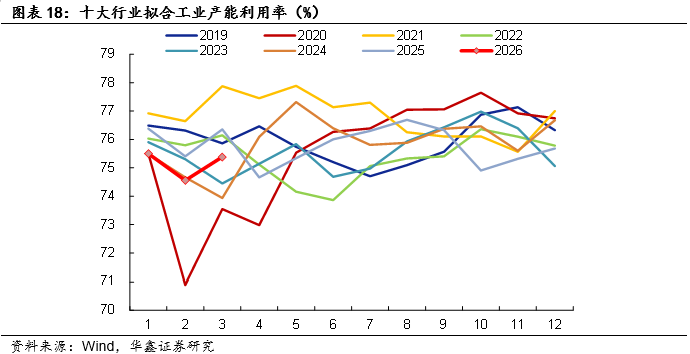

内需方面,最新一周二手房价钱下行,数目谋略涨跌互现。高速公路货车通行量回升, 2025年11-12月十行业拟合的产能期骗率握续回升,1-2月小幅回落,3月回升至历史中位水平近邻。汽车成交量相对历史季节性走弱,新址成交握续处于历史最低,二手房成交处于历史高位。落幕3月15日,宇宙城市二手房挂牌价指数较上周下落0.14%。落幕3月13日,坐褥贵寓价钱指数较上周环比高潮2%。

3.5、 公募市集追想

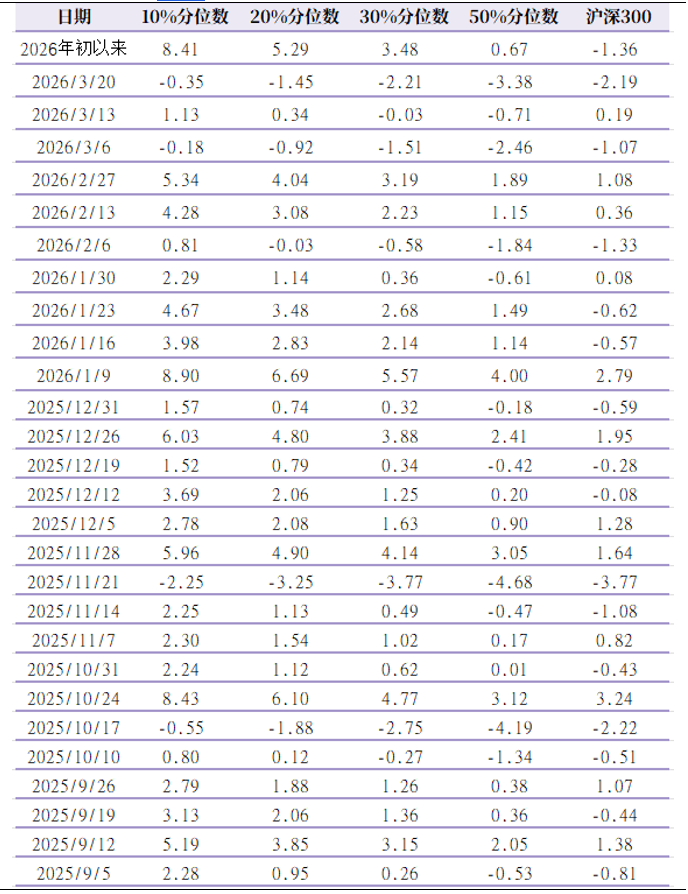

3月第3周(3.16-3.20)主动公募股基大量跑输沪深300。其中10%、20%、30%和50%周度涨跌幅鉴识在-0.4%、-1.5%、-2.2%、-3.4%,沪深300周度下落2.2%。

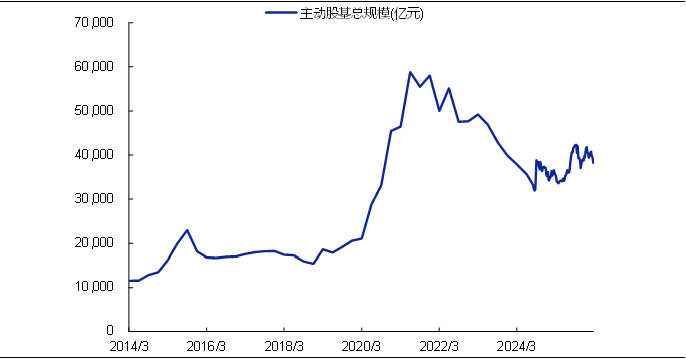

凭证最新净值及份额估算,落幕3月20日,主动公募股基钞票净值在3.82万亿元,较2024Q4的3.66万亿元上升。

图表19:主动公募股基功绩阐发(%)

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议注:包括平凡股票型、偏股夹杂型和机动配置型基金。

图表20:主动公募鸿沟历史变化(亿元)

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议注:包括平凡股票型、偏股夹杂型和机动配置型基金。

3.6、行业推选

在缩表周期下,股债性价比偏向权益的幅度有限,格调上价值相对占优的概率更高。咱们觉得,红利类股票大体上应具备以下三个特征:不扩表,盈利好,活下来。概括以上三个特征,并王人集公募四季报欠配情况,咱们推选的A+H红利组合包括A+H20只个股,A股组合包括A股20只个股,主要逼近在银行、电信、石油石化、交通输送等行业,由于部分行业个股数目较多,银行等行业个股进行顺应精简。(详见专题讲述《“债性”红利股择券策略》)

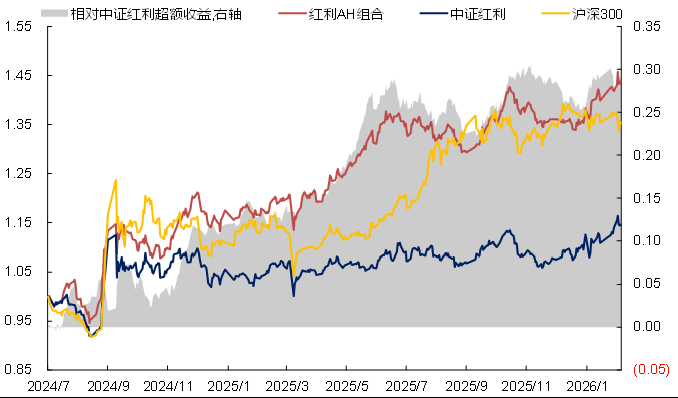

图表21:红利A+H组合收益情况

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议注:逾额收益为红利A+H组合相对中证红利指数计较。

图表22:最新推选红利A+H组合和A股组合(20251031更新)

贵寓开头:Wind,华鑫证券磋议

贵寓开头:Wind,华鑫证券磋议风险教导

1、宏不雅经济变化超预期,策略超预期宽松,剩余流动性握续大幅膨胀,钞票价钱走势预测与履行形成偏差。

2、行业推选凭证过往数据、规章、训戒总结,行业改日阐发可能不足预期。

3、市集波动超预期,与预测互异较大。

4、宽基指数推选历史阐发不代表改日收益。

研报信息

证券磋议讲述:《是技能孤寒债券了——钞票配置周报(2026-3-22)》

对外发布技能:2026年3月22日

发布机构:华鑫证券

本讲述分析师:

罗云峰 SAC编号:S1050524060001

黄海澜 SAC编号:S1050523050002

证券分析师甘愿

本讲述签字分析师具有中国证券业协会授予的证券投资扣问执业履历并注册为证券分析师,以用功的处事立场,寂静、客不雅地出具本讲述。本陈诠释晰准确地响应了本东说念主的磋议不雅点。本东说念主不曾因,不因,也将不会因本讲述中的具体推选看法或不雅点而平直或障碍收到任何体式的抵偿。

风险揭示

本公众号推送不雅点和信息仅供华鑫证券有限背负公司(下称“华鑫证券”)磋议处事客户参考,完好意思的投资不雅点应以华鑫证券磋议所发布的完好意思讲述为准。若您非华鑫证券磋议处事客户,为戒指投资风险,请取消订阅、经受或使用本公众号中的任何信息。本公众号难以树立造访权限,若给您形成未便,敬请海涵。华鑫证券不会因订阅本公众号的活动大约收到、阅读本公众号推送内容而视相干东说念主员为客户。

免责声明

本公众号不是华鑫证券的磋议讲述发布平台,仅仅转发华鑫证券已发布磋议讲述的部分不雅点,订阅者有可能会因枯竭对完好意思讲述的了解或枯竭相干的解读而对贵寓中的关节假定、评级、标的价等内容产生领路上的歧义,应以华鑫证券磋议所发布的完好意思讲述为准,且须寻求专科东说念主士的换取及解读。 ]article_adlist-->本讲述中的信息均开头于公开贵寓,华鑫证券磋议部门及相干磋议东说念主员用功准确可靠,但对这些信息的准确性及完好意思性不作任何保证。咱们已用功讲述内容客不雅、公说念,但讲述中的信息与所抒发的不雅点不组成所述证券买卖的出价或询价的依据,该等信息、看法并未探讨到获得本讲述东说念主员的具体投资宗旨、财务情状以及特定需求,在职何技能均不组成对任何东说念主的个东说念主推选。投资者应当对本讲述中的信息和看法进行寂静评估,并应同期王人集各自的投资宗旨、财务情状和特定需求,必要时就财务、法律、贸易、税收等方面扣问专科参谋人的看法。对依据大约使用本讲述所形成的一切效用,华鑫证券及/或其关联东说念主员均不承担任何法律背负。本公司或关联机构可能会握有讲述中所提到的公司所刊行的证券头寸并进行交游,还可能为这些公司提供或争取提供投资银行、财务参谋人大约金融家具等处事。本公司在知道范围内照章合规地实行透露。

本推送内容的版权归华鑫证券整个,华鑫证券对本微信号过头推送内容保留一切法律权益。未经华鑫证券事前书面许可,任何机构或个东说念主不得以任何体式转载、翻版、复制、刊登、发表、修改、分发、仿制或援用本订阅号中的内容博亚(中国)体育app,不然将承担相应的法律背负,华鑫证券就此保留一切法律权益。

海量资讯、精确解读,尽在新浪财经APP

豪门国际官网娱乐网

海量资讯、精确解读,尽在新浪财经APP

豪门国际官网娱乐网

备案号:

备案号: